Ринок складської нерухомості найменше постраждав через пандемію

Ринок складської нерухомості в Києві та Київській області за час карантинних обмежень постраждав найменше. Експерти говорять про те, що попит на склади в Києві активізувався.

Що відбувається на ринку, дізнавався портал «Столична нерухомість» 100realty.ua.

Попит на склади в Києві зростає, а вільних приміщень не вистачає

Ринок складської нерухомості найменше постраждав протягом перших 4 місяців 2020 року в результаті поширення пандемії.

«У першому півріччі 2020 року попит на складські приміщення в Києві формувався в основному з боку продуктових магазинів/супермаркетів, e-commerce і компаній, що надають логістичні послуги», – кажуть в Colliers International.

Читайте також: Купівля квартири на ранній стадії будівництва будинку: ризики і вигоди

Попит на склади в Києві за час карантину виріс, в отличее, наприклад, від інших сегментів ринку нерухомості.

«Онлайн ритейл продовжує парадигму зростання попередніх років, яка лише посилилася в період карантину, а продуктовий ритейл в цьому році рекордсмен України – було відкрито 340 точок, що є 10-річним рекордом. Природно, що таке зростання вимагає обслуговуючих його складських приміщень. В цілому на ринку низька вакантність (до 3%) і обмежений обсяг нової пропозиції, що формує значний відкладений попит. Але в особливому попиті склади в межах міста – так звані склади «останній милі», вакантність яких практично нульова», – говорить керівник відділу консалтингу NAI Ukraine Марина Гуревич.

Що цікаво орендарям складів

Деякі напрямки особливо популярні у орендарів.

«Географічно, вакантність у напрямку Чернігова (M-01) і Житомира (M-06) практично нульова, що вказує на високий попит саме в районі цих магістралей. У той же час, найбільші обсяги спекулятивного пропозиції на ринку зосереджені за напрямками Чернігів (М-01), Житомир (М-06) і Харків (М-03). Такий попит на чернігівське напрямок пояснюється концентрацією якісних приміщень класу А в Броварах під Києвом. Що є практично кращою альтернативою дефіцитним в даний час внутріміським складах », – упевнена Наталя Сокирко, директор департаменту складської і логістичної нерухомості CBRE Ukraine.

Вакантність складських внутрішньоміських приміщень в Києві теж мінімальна, що говорить про високий попит на такого роду приміщення. В основному, в результаті стрімкого зростання e-commerce.

Читайте також: Найпопулярніші квартири в новобудовах: які вони і хто їх купує

Згідно з оцінками Cushman & Wakefield в Україні, в третьому кварталі 2020 року чисте поглинання в сегменті склало 8 620 кв. м. Хоча в березні 2020 року укладення кількох договорів оренди було відкладено на період після завершення карантину, і в першому кварталі 2020 року чисте поглинання було негативним, динаміка попиту орендарів в Київському регіоні залишалася в цілому стабільно високою протягом більшої частини першого-третього кварталів 2020 року.

«Загальний обсяг складських і логістичних приміщень, які були здані в оренду в Києві і передмісті в третьому кварталі 2020 року, склав приблизно 31 000 кв. м, що приблизно на 75% більше, ніж показник за третій квартал 2019 року і аналогічно третьому кварталу 2018 року. У першому-третьому кварталах 2020 року в оренду було здано близько 110 800 кв. м, що аналогічно показнику відповідного періоду 2019 року, але на 30% менше показника трьох кварталів 2018 року», – зазначає Дмитро Пасенков, керівник департаменту агентських і консультаційних послуг у сфері промислової та логістичної нерухомості компанії Cushman & Wakefield в Україні.

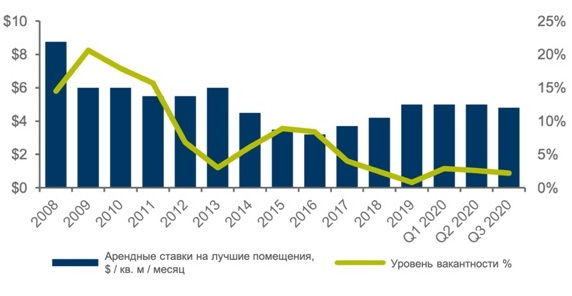

Орендні ставки стабільні

Чи не дивляться на зростання попиту, власники складів не поспішають підвищувати орендні ставки.

«Орендні ставки протягом року залишилися стабільними – в діапазоні 5-6 дол. Для класу А і 3-4 дол. Для класу В, єдині «поступки» на ринку – встановлення ставки в гривні, без прив'язки до долара, що в цілому, мало місце і до карантину. Новий девелопмент відбувається уповільнено, з причини відсутності стабільності доларових ставок, які могли б гарантувати окупність. Поки ринок розширюється за рахунок перепрофілювання площ або вихід на спекулятивний ринок проектів, які раніше не пропонувалися ринку: як це вже сталося в цьому році з приміщеннями «Епіцентру» на Віскозній і проектом Falbi Pharm, викуплених Dragon Capital», – каже Марина Гуревич.

За даними Наталії Сокирко, холодильні склади були більш стійкі до коливань ринку через їх дефіциту. Запитувана орендна ставка становила 280-350 грн / кв.м / місяць (10,5-13,1 кв.м дол/місяць), а фактична – в діапазоні 250-300 грн. (9,4- 11,2 дол) /кв.м / міс.

Що чекає ринок складів

На думку Наталії Сокирко, тенденції, які вже розвивалися до пандемії, такі як оцифровка і автоматизація, прискорюються, і деякі компанії виконують багаторічні плани за лічені тижні або місяці. «Хмарні» сервіси, центри обробки даних і кібербезпека швидко стають звичною частиною еко-системи компаній, оскільки продовжують сприяти віддалену роботу. Сектор e-commerce продовжує нарощувати частку в сегменті роздрібної торгівлі, відповідно точки розподілу і реалізації послуг вимагають близького розташування до центрів населення для забезпечення швидкості доставки.

Читайте також: Квартири в новобудовах подорожчають: чого очікувати ринку

«На даному етапі, ринок складської та логістичної нерухомості малорозвинений, і поки що не є досить привабливим з інвестиційної точки зору, але в перебігу 5-7 років, з урахуванням стрімкого розвитку e-commerce варто очікувати «буму». Що посприяє будівництву нових проектів, зокрема сучасних внутрішньоміських об'єктів. У найближчій перспективі, з відновленням активності на ринках капіталу, фокус інвесторів буде спрямовано на кращі приміщення, однак, такі опції будуть залишатися дефіцитними і/або дорогими. Що стосується міжнародних девелоперів, які були зацікавлені в українському ринку, у зв'язку з пандемією і викликаними обмеженнями, плани були припинені до подальшої стабілізації ситуації», – говорить вона.

За словами Дмитра Пасенкова, світовим трендом залишається максимальна автоматизація і роботизація складських об'єктів, що зменшить залежність від таких непередбачених обставин, як карантин. Потенційно більш 400 тис. Кв. м складських площ можуть бути реалізовані протягом 3 років в Київському регіоні. Девелопери віддають перевагу BTS проектам. Але передумов для швидкого зростання вакантності немає. Це пов'язано з відносно низькою поточної девелоперської активністю і попередніми договорами оренди, підписаними на нові об'єкти.

- 1126 переглядів