Найвигідніші позики – за спільними програмами забудовників і банків

У 2019 найбільші будівельні та ріелторські компанії очікують подальшого зростання цін на квартири в Києві та інших містах України. Підвищення вартості житла обумовлено річною інфляцією більш, ніж в 9% (за офіційними даними). На ціну квартир, особливо в новобудовах, впливає зростаюча вартість будматеріалів, підвищення мінімальної зарплати, що відбилося на офіційних заробітках будівельників.

Майбутнє подорожчання квартир в першу чергу в національній валюті – гривні – неминуче веде до подорожчання кредитів на покупку і під заставу нерухомості (іпотеку). Отримати кредит на покупку квартири в 2019 році буде ще складніше: позичальникам потрібно довести ще більший розмір доходів. Діюча методика банків враховує жорсткі вимоги НБУ щодо видачі довгострокових кредитів. У 2018 році позичальники відзначали, що банки при оформленні іпотеки і видачі кредитів на придбання квартири в Києві орієнтувалися на мінімальну планку доходів в 20-22 тисячі гривень на кожного члена сім'ї. Тільки такий рівень доходів дозволяє виплачувати іпотечний кредит протягом 5 років на загальну суму позики в 500 тисяч – 1 мільйон гривень. При такій сумі кредиту щомісячна плата за іпотекою мінімум 8-16 тисяч гривень в залежності від форми позики (класика або ануїтет).

У планах НБУ на 2019 рік говориться, що центральний банк України має намір підтримати «законодавче врегулювання питання розвитку вторинного ринку проблемної заборгованості та посилення прав кредиторів і інвесторів на ринку первинної нерухомості». За офіціозною фразою криється відгомін шоку на іпотечному ринку 2008-2009 років, коли після різкого стрибка долара тисячі позичальників виявилися не в змозі виплачувати іпотеку. І через 10 років після кризи банки скаржаться на те, що не можуть повернути своїх грошей: заставна нерухомість до сих пір не знаходить нових покупців – ніхто не хоче виплачувати вартість проблемних квартир по курсу 2008 року. Існують також судові ризики щодо повернення цих квартир колишнім власникам.

Стаття по темі: Що буде з цінами на квартири в Києві в 2019 році

Також для Києва залишається актуальною проблема захисту прав інвесторів житла. У столиці налічується близько 40 проблемних об'єктів, які не можуть добудувати багато років. Майже половина недобудов – спадщина забудовника Войцеховського, який втік. Практично всі його об'єкти зведені без належного пакету документів, що унеможливлює введення житлових будинків в експлуатацію.

Існуючу проблему із захистом прав інвесторів і банків підтвердила перший заступник глави Нацбанку Катерина Рожкова. «Тут питання недосконалості законодавства в тому числі в питанні стягнення в разі, якщо об'єкт не добудований. Тобто є певні ризики, які не дозволяють банкам масово йти в цей сегмент», – заявила Рожкова, коментуючи можливе пожвавлення іпотечного кредитування в 2019 оці. НБУ, посилаючись на опитування банкірів, повідомляє, що на даний момент українцям доступні короткострокові іпотечні програми, які банки запускають в рамках домовленостей із забудовниками.

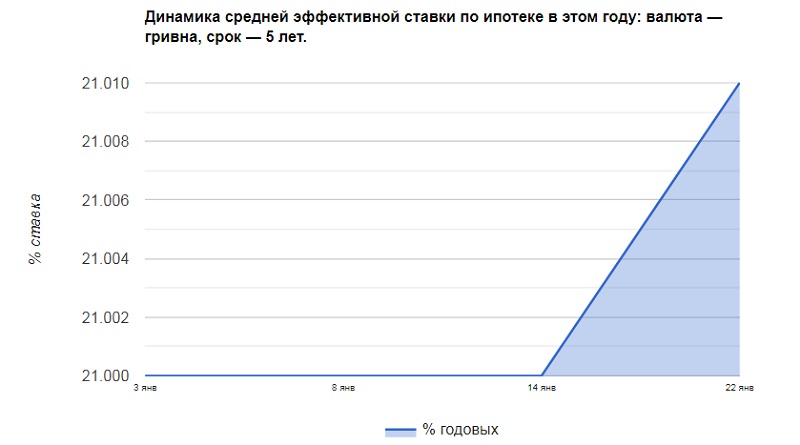

Реальний відсоток на іпотеку та кредити на покупку квартири в 2018 році коливався на рівні 19,4-21,2. За умовами більшості банків, мінімальний внесок становив 25-30%. На початку 2019 року банківська політика радикально не змінилася. Найбільші будівельні компанії оцінюють частку іпотеки не більше, ніж в 1,5-3% від загальних обсягів продажів. Гравці будівельного ринку визнають, що на час пільгового періоду кредитування (від 1 року до 3 років) забудовники по суті ділять ризики з банком.

Стаття по темі: Підсумки ринку житлової нерухомості Києва в 2018 році

Чисте іпотечне кредитування мінімально впливає на ринок нерухомості, вважають експерти. «Фактично іпотечне кредитування в Україні відсутнє. Відсоток угод купівлі нерухомості, які укладаються через іпотеку, дуже низький і має практично нульове вплив на ринок», – заявив в коментарі партнер компанії InCo home Роман Бєлік.

Ефективні ставки по іпотеці в 2019 році на первинному ринку (сума кредиту 1 млн грн на 5 років)

На початку 2019 року кредит на квартиру на первинному ринку набагато доступніше позики під покупку «вторинки». 16 банків пропонують різні програми, реальні ставки стартують від 10,45%, але треба враховувати, що цей відсоток – тільки для певного забудовника і одного ЖК. При цьому авансовий платіж повинен складати 25-30% від вартості житла. Верхня межа реальних ставок кредиту на квартиру в 2019 році (на первинному ринку) - 21,5 - 22% (інфографіка і дані prostobank.ua).

Ефективні ставки по іпотеці в 2019 році на вторинному ринку (сума кредиту 1 млн грн на 5 років)

Кредит на квартиру на вторинному ринку обійдеться позичальникам суттєво дорожче. Єдиний банк ( «ПриватБанк») пропонує ставку 14,32%, яка розрахована виключно на покупку нерухомості банку. Основна маса пропозицій коливається на рівні 19,5-23% річних. Аванс - 25-30% (інфографіка і дані prostobank.ua).

- 21452 перегляди