Самые выгодные займы – по совместным программам застройщиков и банков

В 2019 году крупнейшие строительные и риелторские компании ожидают дальнейшего роста цен на квартиры в Киеве и других городах Украины. Повышение стоимости жилья обусловлено годовой инфляцией более, чем в 9% (по официальным данным). На цену квартир, особенно в новостройках, влияет растущая стоимость стройматериалов, повышение минимальной зарплаты, что отразилось на официальных заработках строителей.

Будущее подорожание квартир в первую очередь в национальной валюте – гривне – неизбежно ведет к удорожанию кредитов на покупку и под залог недвижимости (ипотеку). Получить кредит на покупку квартиры в 2019 году будет еще сложнее: заемщикам потребуется доказать еще больший размер доходов. Действующая методика банков учитывает жесткие требования Нацбанка по выдаче долгосрочных кредитов. В 2018 году заемщики отмечали, что банки при оформлении ипотеки и выдаче кредитов на приобретение недвижимости в Киеве ориентировались на минимальную планку доходов в 20-22 тысячи гривен на каждого члена семьи. Только такой уровень доходов позволяет выплачивать ипотечный кредит в течение 5 лет на общую сумму займа в 500 тысяч – 1 миллион гривен. При такой сумме кредита ежемесячная плата по ипотеке минимум 8-16 тысяч гривен в зависимости от формы займа (классика или аннуитет).

В планах НБУ на 2019 год говорится, что центральный банк Украины намерен поддержать «законодательное урегулирование вопрос развития вторичного ринка проблемной задолженности и усиления прав кредиторов и инвесторов на рынке первичной недвижимости». За официозной фразой кроется отголосок шока на ипотечном рынке 2008-2009 годов, когда после резкого скачка доллара тысячи заемщиков оказались не в состоянии выплачивать ипотеку. И спустя 10 лет после кризиса банки жалуются на то, что не могут вернуть своих денег: залоговая недвижимость до сих пор не находит новых покупателей – никто не хочет выплачивать стоимость проблемных квартир по курсу 2008 года. Существуют также судебные риски по возврату этих квартир бывшим владельцам.

Статья по теме: Что будет с ценами на квартиры в Киеве в 2019 году

Также для Киева остается актуальной проблема защиты прав инвесторов жилья. В столице насчитывается около 40 проблемных объектов, которые не могут достроить многие годы. Почти половина недостроев – наследие сбежавшего застройщика Войцеховского. Практически все его объекты возведены без надлежащего пакета документов, что делает невозможным введение жилых зданий в эксплуатацию.

Существующую проблему с защитой прав инвесторов и банков подтвердила первый заместитель главы Нацбанка Екатерина Рожкова. «Здесь вопрос несовершенства законодательства в том числе в вопросе взыскания в случае, если объект не достроен. То есть есть определенные риски, которые не позволяют банкам массово идти в этот сегмент», – заявила Рожкова, комментируя возможное оживление ипотечного кредитования в 2019 году. НБУ, ссылаясь на опрос банкиров, сообщает, что на данный момент украинцам доступны краткосрочные ипотечные программы, которые банки запускают в рамках договоренностей с застройщиками.

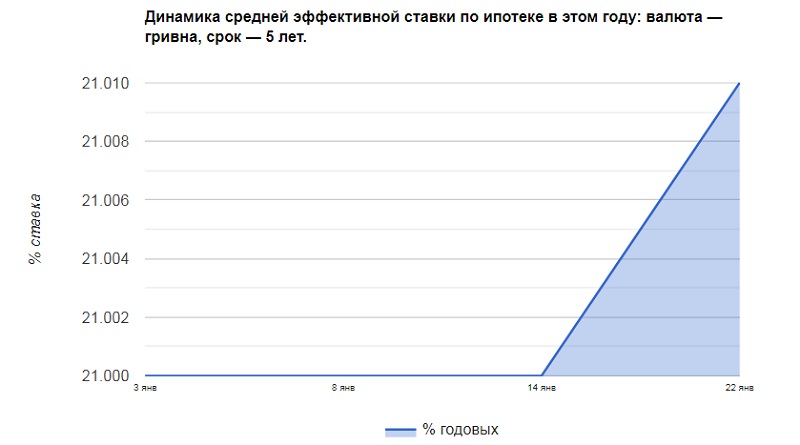

Реальный процент на ипотеку и кредиты на покупку квартиры в 2018 году колебался на уровне 19,4-21,2. По условиям большинства банков, минимальный взнос должен был составлять 25-30%. В начале 2019 года банковская политика радикально не поменялась. Крупнейшие строительные компании оценивают долю ипотеки не более, чем в 1,5-3% от общих объемов продаж. Игроки строительного рынка признают, что на время льготного периода кредитования (от 1 года до 3 лет) застройщики по сути делят риски с банком.

Статья по теме: Итоги рынка жилой недвижимости Киева в 2018 году

Чистое ипотечное кредитование оказывает минимальное влияние на рынок недвижимости, считают эксперты. «Фактически ипотечное кредитование в Украине отсутствует. Процент сделок покупки недвижимости, которые заключаются через ипотеку, очень низкий и имеет практически нулевое влияние на рынок», – заявил в комментарии партнер компании InCo home Роман Белик.

Эффективные ставки по ипотеке в 2019 году на первичном рынке (сумма кредита 1 млн грн на 5 лет)

В начале 2019 года кредит на квартиру на первичном рынке гораздо доступнее займа под покупку «вторички». 16 банков предлагают различные программы, реальные ставки стартуют от 10,45%, но надо учитывать, что этот процент – только для определенного застройщика и одного ЖК. При этом авансовый платеж должен составлять 25-30% от стоимости жилья. Верхняя граница реальных ставок кредита на квартиру в 2019 году (на первичном рынке) – 21,5 – 22%. (Инфографика и данные prostobank.ua)

Эффективные ставки по ипотеке в 2019 году на вторичном рынке (сумма кредита 1 млн грн на 5 лет)

Кредит на квартиру на вторичном рынке обойдется заемщикам существенно дороже. Единственный банк («ПриватБанк») предлагает ставку 14,32%, которая рассчитана исключительно на покупку недвижимости банка. Основная масса предложений колеблется на уровне 19,5-23% годовых. Аванс – 25-30%. (Инфографика и данные prostobank.ua)

- 21453 просмотра